こんにちは。税理士の山川です。

消費税の届出は、書類の名前だけを見るとシンプルに見えますが、実際には「今期が課税事業者なのか」「免税事業者に戻れるのか」を正しく判定することが大切です。

特に、売上が1,000万円前後の個人事業主や中小企業では、基準期間や特定期間の判定を見落として、気づいたときには消費税の申告や納付が必要になっていることもあります。

この記事では、

- 消費税課税事業者届出書

- 消費税の納税義務者でなくなった旨の届出書

の基本的な考え方を、実務で迷いやすいポイントに絞って整理します。

消費税の届出は「書類」より先に判定が大切

消費税の届出は、まず「どの課税期間が課税事業者になるのか」「免税事業者になるのか」を確認したうえで考えるものです。

書類だけ先に見てしまうと、

- そもそも届出が必要なのか

- どのタイミングで提出するのか

- 他に確認すべき条件がないか

が分かりにくくなります。

実務では、届出書そのものより、納税義務の判定を正しく行うことが先になります。

消費税は単独で考えるより、法人化後にどんな税金がいつ出てくるのかとあわせて見ておくと整理しやすいです。

→ 法人を設立したらどんな税金を払う?法人化後に慌てやすい支払いを整理

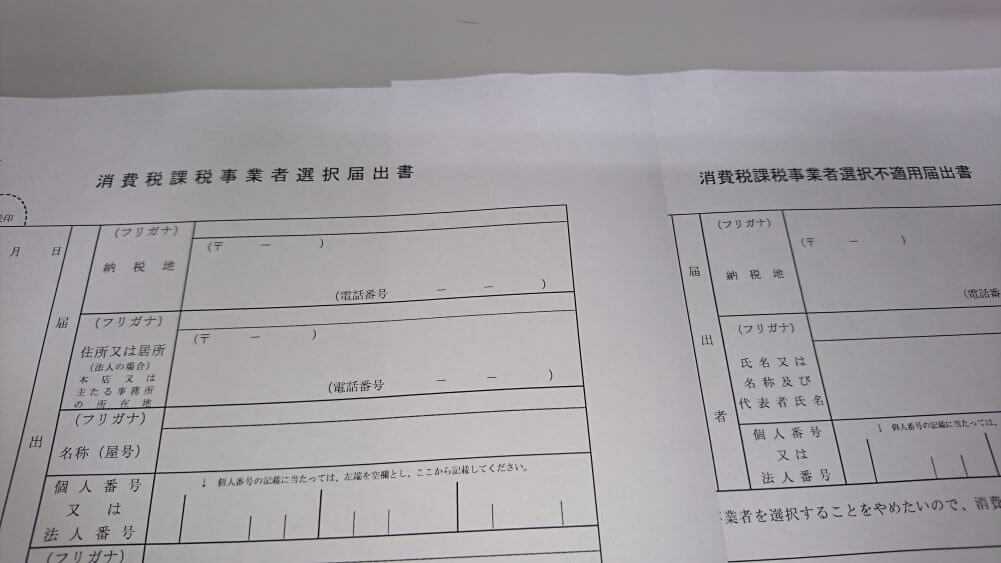

消費税課税事業者届出書とは

消費税課税事業者届出書は、一定の要件により消費税の納税義務が生じる場合に提出する届出書です。

代表的なのは、基準期間または特定期間の判定によって課税事業者になるケースです。

基準期間で課税事業者になるケース

その課税期間の基準期間における課税売上高が1,000万円を超える場合、その課税期間は原則として課税事業者になります。

基準期間とは、通常、

- 法人であれば前々事業年度

- 個人事業主であれば前々年

を指します。

たとえば、個人事業主で2年前の課税売上高が1,000万円を超えていれば、今年は消費税の納税義務が生じる可能性があります。

特定期間で課税事業者になるケース

基準期間の売上が1,000万円以下でも、特定期間の課税売上高などによって課税事業者になることがあります。

特定期間とは、通常、

- 法人であれば前期開始日から6か月間

- 個人事業主であれば前年1月1日から6月30日まで

をいいます。

この判定は見落としやすく、売上が急に伸びた場合や、人件費の状況によって確認が必要になることがあります。

創業直後は、消費税だけでなく、法人設立後に必要な届出全体をまとめて整理しておくと進めやすいです。

→ 法人を設立したらまず出したい届出書は?設立直後に押さえたい手続きを整理

基準期間と特定期間はどう違う?

消費税の納税義務判定では、まず基準期間を確認し、そのうえで必要に応じて特定期間も確認します。

ざっくり整理すると、

- 基準期間

原則的な判定に使う期間 - 特定期間

基準期間では免税でも、別途課税事業者になるかを確認する期間

というイメージです。

「前々年または前々期だけ見て判断したら足りる」と思っていると、特定期間の判定を見落とすことがあります。

消費税の納税義務者でなくなった旨の届出書とは

基準期間の課税売上高が1,000万円以下になり、課税事業者に該当しなくなった場合には、免税事業者に戻ることがあります。

その際に提出するのが、消費税の納税義務者でなくなった旨の届出書です。

ただし、売上が下がったからすぐに免税に戻れるとは限りません。

実際には、基準期間だけでなく、そのほかの要件も含めて確認が必要です。

免税に戻れると思っても注意したいこと

特定期間の判定を見落としやすい

基準期間の売上高が1,000万円以下になっていても、特定期間の状況によっては課税事業者になることがあります。

そのため、単純に「前々期の売上が下がったから免税に戻る」と判断するのは危険です。

法人・個人事業主ともに、売上の動きが大きい時期は特に注意したいところです。

インボイス登録がある場合は別途確認が必要

現在は、インボイス発行事業者の登録をしている場合、消費税の納税義務の判定だけでなく、インボイス登録との関係もあわせて確認する必要があります。

そのため、以前のように「売上が1,000万円以下だから届出を出して終わり」とは言い切れないケースがあります。

届出の要否だけでなく、

- インボイス登録の状況

- 今後の取引先との関係

- 免税に戻る影響

まで見て判断したほうが安心です。

こういうときは早めに確認したい

次のような場合は、消費税の届出を早めに確認しておくと安心です。

- 売上が1,000万円前後で推移している

- 法人成りして間もない

- 前年または前期の途中で売上が大きく伸びた

- 免税事業者に戻れると思っている

- インボイス登録をしている

- 顧問税理士がいないまま自分で判定している

消費税は、あとから修正すると負担が大きくなりやすい税目です。

迷ったまま進めるより、早めに整理しておくほうが手戻りを防ぎやすくなります。

売上規模や登録状況によって判断が分かれるため、迷う場合は早めに整理しておくと安心です。

→ 税務相談・コンサルティング相談を見る

まとめ

消費税課税事業者届出書と、消費税の納税義務者でなくなった旨の届出書は、どちらも「今期の消費税の立場」を整理するうえで大切な届出です。

ただ、実務では書類名を覚えることよりも、

- 基準期間でどう判定するか

- 特定期間も確認が必要か

- インボイス登録との関係はどうか

をあわせて確認することが重要です。

売上が1,000万円前後の事業者や、ここ数年で売上や事業形態が変わっている方は、一度整理しておくと安心です。

消費税の届出や納税義務の判定で迷っている方は、税務相談・コンサルティング相談をご利用ください。

売上規模や事業の状況を踏まえながら、届出の要否や今後の対応を整理しています。

創業間もない方で、消費税だけでなく届出全体や今後の流れも整理したい場合は、新規創業・開業支援コンサルティングもご案内しています。